Тайна источников «спотового газа»

https://ic.pics.livejournal.com/ss69100/44650003/1322946/1322946_600.jpg

Касаясь темы газового рынка Европы, мы видим ожесточенную конкуренцию … газа и газа.

Поставщики природного газа из-за пределов Европейского Союза настаивают на том, чтобы цены на него определялись долгосрочными контрактами на основе Гронингенской модели долгосрочного экспортного газового контракта (ДСЭГК), руководство ЕС в лице Еврокомиссии настаивает на том, чтобы решающую роль в ценообразовании принадлежала ценам спотового рынка.

Как появилась эта конкуренция долгосрочных и спотовых цен, чем может закончиться этот спор, кто выйдет из него победителем?

Для того, чтобы разобраться в ситуации, чтобы делать какие бы то ни было прогнозы, нужно понимать, что же это такое – спотовые цены природного газа на европейском рынке, откуда они взялись и чем они столь разительно отличаются от цен долгосрочных контрактов.

Термин «спот» использовался в биржевой торговле для обозначения сделок, оплата по которым должна производиться максимально быстро, в случае газового рынка спотовые сделки – те, расчет по которым должен происходить в течение 2-3 дней.

ДСЭГК в этом отношении предоставляют покупателям значительно более мягкие условия – возможны отсрочки, длительность которых на переговорах определяют покупатель и поставщик. Но сроки оплаты – далеко не самое главное.

Как обычно, начнем с «детского вопроса» – откуда берется газ на спотовом рынке? Его что, поставляют отдельно, вне рамок действующих ДСЭГК какие-то отдельные поставщики? Иногда создается именно такое впечатление – будто бы на рынке есть «контрактованный газ» и совершенно отдельно от него, сам по себе, возникает газ спотовый, который поставляет неизвестно кто в неизвестных объемах, причем не по конкретному адресу, а в Европу «вообще». Разумеется, это не соответствует действительности, просто мы порой не задумываемся об этом.

Новости о газовом рынке Европы нам рассказывают часто, они уже стали неким рефреном, который звучит постоянно, который привычен настолько, что мы редко задумываемся о специфике такого товара, как природный газ.

Да и к самому газу в быту мы привыкли настолько давно, что редко позволяем себе поразмыслить, как именно он попадает в конфорки наших плит.

По трубе, само собой, но откуда идет труба – напрямую к плите из Уренгоя, или это какая-то другая труба, из какого-то другого места? У природного газа есть и еще одна закономерность – чтобы понять правила игры на рынке, не требуется какая-то глобальная профессиональная подготовка, вполне достаточно житейской логики и небольшой порции вдумчивости.

Из магистральных сетей – в распределительные

Одна из характерных для нас с вами, уважаемые читатели Аналитического онлайн-журнала Геоэнергетика.ru особенностей – мы очень неравномерно расходуем природный газ, никакой в нас стабильности. Ночью мы его расходуем только для того, чтобы работали городские инфраструктурные системы (вода, канализация и прочее), зато днем мы работаем и газа нам нужно много – намного больше, чем в выходные дни, в зимнее время газ в топки ТЭЦ идет мощной струей, а летом его расходы в разы меньше.

Ничего с этим поделать нельзя, неравномерность использования природного газа – неотъемлемая особенность построенной нами цивилизации. Никакой технической возможности получать газ вот таком «рваном» режиме из магистральных трубопроводов для конечных пользователей нет, магистральные трубопроводы и распределительные сети – совершенно разные системы, в Европе чаще всего принадлежащие разным компаниям.

И «правят бал» в распределительных системах хранилища газа, в которых сначала накапливают необходимое его количество, а потом при помощи компрессоров разной мощности поставляют конечным потребителям в том режиме, который тот или иной потребитель задает.

Калининградское ПХГ, Фото: gazprom.ru

За летнее время по магистралям приходит тот объем газа, который будет израсходован в течение отопительного сезона, летом хранилища большую часть времени работают на прием, зимой – на отдачу. Требования к обустройству хранилищ предъявляются достаточно жесткие – они должны быть способны не только принять газ и не допустить утечек и ухудшения его качества, но еще и уметь выдавать газ в распределительные сети с разной мощностью.

Без спешки и суеты летней ночью выходного дня, с максимальным напором во время внезапных морозов посреди рабочей недели – так, как это удобно нам с вами, конечным потребителям. Не менее важны ПХГ и для поставщиков газа – только возможность закачивать большие его объемы обеспечивают максимальную производительность магистральных газовых трубопроводов (МГТ).

По некоторым оценкам, затраты на создание резервных добывающих и транспортных мощностей, задействованных только в пиковые сезоны потребления, были бы выше в 5-7 раз, чем обустройство ПХГ.

Хранилища бывают разными

Если кто-то представляет, что газовое хранилище – это некая подземная пещера, в которую газ под давлением закачивают и при помощи обратного давления легко выкачивают, то это большая ошибка, не делает нам природа таких роскошных подарков.

Но наша с вами любимая планета все-таки заботится о нас – если приложить знания, умения и много труда, то нам есть, где оборудовать подземные хранилища газа (ПХГ). Пористые пласты песчаника в земных недрах, герметично закупоренные сверх куполом из слоя глины – вот наиболее распространенный тип природных ПХГ.

Песчаник требуется весьма специфический – он должен быть достаточно рыхлым, чтобы принимать в свои слои газ, закачиваемый под давлением, и чтобы отдавать его при подаче обратного давления. «Рыхлый» – это песчаник, который в изначальных условиях пропитан водой, эдакая смесь песка и воды.

Газ подается под давлением и вытесняет из пространства между песчинками воду, замещая ее, выталкивая в нижние слои. Как только давление снижается – вода начинает путь снизу вверх, вытесняя газ, поэтому какое-то количество газа в ПХГ есть всегда, этот «мертвый» объем необходим для того, чтобы удерживать воду в нижней части слоя песчаника.

Расходы на буферный газ – неотъемлемая часть инвестиций в обустройство ПХГ, как постоянно приходится оплачивать работу компрессоров, которые обеспечивают внутри хранилища давление, которое не позволяет воде подняться снизу вверх. Тот объем газа, который можно закачать дополнительно, а потом забрать, так и называется – активный объем газа, он-то и принимается сначала из магистральных газопроводов, а потом подается в распределительные сети.

Подземные хранилища газа, Рис.: gazprominfo.ru

Общий объем ПХГ всегда меньше его активного объема, весьма часто при описании того или иного ПХГ в графе «объем» стоят два числа – общий объем ПХГ и его же активный объем.

Разумеется, газ нельзя закачать в весь объем ПХГ через одну трубу, через одну скважину – слой нужного песчаника где-то толще, где-то тоньше, поэтому любое ПХГ «украшено» целыми гроздьями-россыпями скважин, целыми комплектами компрессорных станций.

Вообще, создание ПХГ – отдельная наука, большая и интересная. Газ, поступающий из магистральному газовому трубопроводу (МГТ), нужно предварительно очистить от механических примесей – проходя порой тысячи километров, он их хоть немного, но набирает. Газ, поступающий по МГТ, нужно учесть, чтобы знать, как рассчитываться с поставщиком.

Газ, который извлекается из ПХГ перед подачей в распределительные сети нужно предварительно подготовить, чтобы он соответствовал техническим требованиям конечных потребителей.

Природный газ по своей природе весьма гироскопичен – с большим удовольствием набирает в себя водяные пары, которые в ПХГ присутствуют всегда, потому его приходится дополнительно осушать. Газ, который извлекается из ПХГ при помощи обратного давления, прихватывает с собой песчинки – приходится очищать его от них. Одним словом, обустройство ПХГ требует большого труда, работы целых проектных институтов и, разумеется, весьма серьезных инвестиций.

Так что удивляться тому, что компания-импортер платит своему поставщику одну цену, а конечные потребители получают ее от него совсем по другой, удивляться не приходится. ПХГ такого типа – базисные, с годовым сезонным циклом.

Газ закачивается в них с апреля по октябрь, когда спрос на него минимален, а отбирается с ноября по март, в период отопительного сезона, когда спрос на него становится максимальным. Базисные хранилища такого типа имеют, как правило, большие объемы – от сотен миллионов до нескольких миллиардов кубометров, и постоянной производительностью.

Как и месторождения газа, ПХГ распределены крайне неравномерно – природе как-то все равно, что вот тут расположен город-миллионник с десятками заводов, потребляющими газ, не редки случаи, когда крупные потребители находятся в сотнях километров от ПХГ, которые обеспечивают их газом.

Находка мест для их оборудования – тоже отдельная наука, отдельное направление в геологии, но есть и такие ПХГ, месторасположение которых искать не требовалось – все было разведано ранее.

Речь идет о выработанных газовых и газоконденсатных месторождениях. Их геология уже хорошо изучена, вся инфраструктура уже на месте – трубопроводы подведены, скважины пробурены, остается поставить компрессорные станции и приступать к работе. И даже если газ из них не выкачан «досуха», это только на пользу – меньше будет объем необходимого буферного газа.

По данным US Geological Service, в 2011 году затраты на строительство таких объектов в США составляли от 190 до 370 долларов на тысячу кубометров активного объема, расходы в Европе достигали 500-600 долларов.

Но, в любом случае, это на 15-20% дешевле, чем обустройство ПХГ в водоносных слоях. Именно таким методом было создано самое большое в мире ПХГ – Северо-Ставропольское с активным объемом в 43 млрд кубометров. Цифра совершенно фантастическая, такого объема газа хватает, чтобы полностью покрыть годовое потребление всей Франции или Голландии.

Но это, безусловно, уникальный, неповторимый объект, обычные ПХГ в разы скромнее. Второе в России по активному объему ПХГ – Касимовское с его 9 млрд кубометров, при помощи которого снабжается газом Москва. Из 25 ПХГ России 8 обустроены в водоносных пластах, 17 – в выработанных месторождениях, на территории Украины – два «водоносных» ПХГ и 10 в бывших месторождениях.

Подземные пещеры

Есть и второй тип ПХГ – они после обустройства действительно становятся подземными пещерами или, как их называют специалисты газовой отрасли, кавернами. Это – соляные пещеры, которые рукотворно создаются в подземных месторождениях каменной соли в тех случаях, когда соль находится на подходящей глубине.

Технология их создания проста по описанию, но весьма трудоемка по исполнению, да и времени требует немало. Бурим скважину, под давлением подаем пресную воду, ждем, пока она растворит какое-то количество соли. Через вторую скважину при помощи обратного давления выкачиваем раствор, через первую снова закачиваем пресную (или хотя бы малосоленую) воду, ждем, пока вода растворит соль…

Трудоемко, вызывает проблемы с утилизацией этого искусственного «рапса», но оно того стоит.

Во-первых, никаких проблем при хранении – свойства каменной соли таковы, что она сама изолирует, затягивает любые трещины. Во-вторых – никакой сети скважин для закачки и забора газа при хранении, скорость выкачивания газа в распределительные сети может быть просто огромной.

Меньше проблем с влажностью газа, с его очисткой от механических примесей – одним словом, «соляные» ПХГ при их эксплуатации с лихвой окупают инвестиции, которые требуются при их обустройстве.

А требуется денег действительно немало – до 1’000 долларов на тысячу кубометров активного газа, зато объем буферного газа необходим почти в два раза меньше, чем в базисных ПХГ. С учетом того, что отбор газа из таких ПХГ может быть в разы более интенсивным, чем в базисных, их называют «пиковыми».

Сейчас Газпром как раз занят обустройством именно такого ПХГ в Калининградской области. Если говорить о мировой статистике, то на пиковые ПХГ приходится около 10% общего объема всех ПХГ, больше всего пиковых ПХГ сумели создать в США – там их 30 штук с возможностью хранения до 8 млрд кубометров.

http://geoenergetics.ru/2018/04/11/solenyj-vkus-kaliningradskogo-gaza/

Всего, по данным US Geological Survey, по состоянию на 1 января 2010 года в мире насчитывалось 642 ПХГ с совокупным активным объемом 333 млрд куб м, что соответствовало 10,8% от общемирового потребления. Больше трети от этого объема приходится на США, где расположено около 400 ПХГ, в которых может храниться до 115 млрд куб м газа с максимальной производительностью 2,4 млрд куб м в сутки.

На втором месте находится Россия, располагающая 25 ПХГ (более 66 млрд куб м) с максимальной производительностью свыше 620 млн куб м в сутки. Третье место в мировой табели о рангах у Украины с ее 12 ПХГ с активной емкостью в 31 млрд кубометров , на четвертом месте Германия – 28 млрд.кубометров.

Вторая особенность мирового газового рынка – неравномерно по территории планеты расположены не только месторождения газа, но и ПХГ. Они появляются не там, где очень хочется, а там, где природа позволила – ей, матушке нашей, дела нет до государственных границ и до уровня развитий технологии в той или иной стране. Где нашли нужный песчаник и глину над ним – там и обустраивайтесь, все прочие проблемы решайте при помощи распределительных сетей.

По данным US Geological Survey за 2003 год, порядка 40% ПХГ находились в странах Восточной Европы и бывшего СССР, чуть меньше приходилось на США и Канаду и около 20% — на Западную Европу. В Восточной Азии и на Ближнем Востоке насчитывалось всего несколько ПХГ с совокупным активным объемом менее 3 млрд кубометров.

Сжиженный природный газ

Конечно, есть и третий способ хранения природного газа – его можно хранить и в сжиженном виде, но это самый дорогой способ хранения, для того, чтобы газ оставался в сжиженном состоянии, необходимо поддерживать температуру в -160 градусов.

Решение крайне непопулярное, применяется только в тех случаях, когда вблизи крупных потребителей невозможно построить ПХГ, когда распределительные сети по какому-то стечению обстоятельств создать невозможно. Япония и Корея, не добывающие собственного газа и импортирующие большие объемы СПГ, хранят его именно в этом виде, других вариантов на их территориях просто нет.

Да, есть и еще один вариант, опирающийся на то, что глупость человеческая сродни Вселенной, поскольку тоже бесконечна. Именно по такой причине один из «балтийских тигров», Литва, не так давно взяла в аренду судно-регазификатор с громким названием Indenpendence и использует его, в том числе, и в качестве хранилища.

Тот самый случай, когда поговорка «Назло мамке уши отморожу» превращена в своеобразный флэшмоб – одно неосторожное движение при тех самых -160 градусов, и уши со звоном рассыпаются на мелкие кусочки.

Физические свойства газа делают решение Литвы о его хранении на плавучем терминале полным абсурдом – это не рентабельно, такой газ обходится потребителям намного дороже, чем трубопроводный российский газ. Можно принимать какие угодно политические решения – законам физики нет до этого дела.

Рентабельным такое хранение может быть только в тех случаях, когда газ будет использоваться в промышленных процессах, обеспечивающих производство товаров с очень высокой добавленной стоимостью.

Литва могла оказаться в выигрыше только в том случае, если бы одновременно с появлением у причала Клайпедского порта терминала Indenpendenсе где-то поблизости были построены несколько заводов, способных принять и «переварить» этот газ, но – чего нет, того нет. Итог очевиден – стоимость природного газа в Литве выше, чем у любых ее европейских соседей.

Европейская «газовая паутина»

ПХГ в Европе не так уж и мало – идут годы, геологи продолжают поиски.

По одному ПХГ на сегодня досталось Бельгии, Ирландии, Швеции, Болгарии, Хорватии, Латвии и Словакии, по два – в Дании и в Испании, три ПХГ в активе Нидерладнов, четыре – у Австрии, пять оборудовано в Венгрии, шесть – в Англии и в Польше, восемь имеется на территории Чехии и Румынии, 11 ПХГ у итальянцев, 15 есть у французов, а вот в Германии насчитывается 39 ПХГ.

Разумеется, цифры не окончательные – потребление газа в последние годы продолжает расти, есть далеко не один проект обустройства новых хранилищ. Но и тут действует принцип, о котором мы уже писали – глупость человеческая подобна Вселенной, ибо она бесконечна.

На территории еще одного «балтийского тигра» – Латвии, ее же специалисты по газовому хозяйству обнаружили 11 (одиннадцать) потенциальных мест для обустройства ПХГ. Специалисты, заметим, весьма и весьма профессиональные, получавшие образование в Губкинском институте, поэтому результатам их исследований нет причин не доверять.

Если эти слои песчаника превратить в ПХГ, то в подземельях Латвии можно было бы хранить ровно столько же газа, сколько его хранится в ПХГ всего Евросоюза. Открытия эти сделаны еще в нулевые годы, вот уже скоро 20 лет тому как этими открытиями Латвия и не думает пользоваться – нет ни планов, ни технико-экономических обоснований.

Инчукалнское подземное газохранилище (Латвия), Фото: BaltNews.lv

Большая часть инфраструктуры ПХГ в мире была создана в 60-90-е годы прошлого века. С 2000 по 2010 год совокупный активный объем мировых ПХГ увеличился лишь на 10%, причем строительство новых объектов затормозилось по всему миру.

Исторически ПХГ в Европе первыми начали строить вертикально интегрированные поставщики природного газа, объединявшие функции его добычи/импорта, транспортировки и продажи конечным потребителям. В ЕС государств, на территории которых имеются газовые месторождения очень немного – Нидерланды, Великобритания и Дания, и именно с них началось рождение и развитие газотранспортной системы Евросоюза.

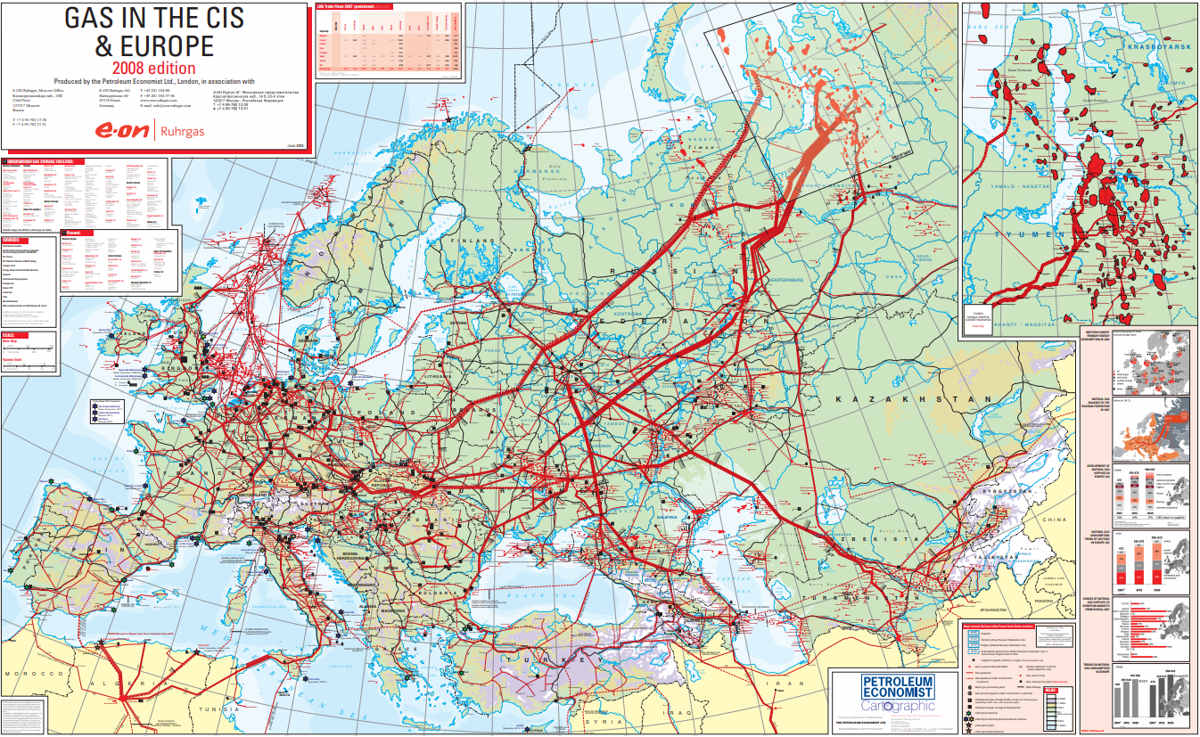

Поскольку ПХГ располагаются там, «где им хочется», для удовлетворения потребностей в газе конечных потребителей европейские страны наращивали и наращивали распределительные сети, да еще и соединяли небольшие ПХГ между собой. Сегодня эта грандиозная паутина выглядит следующим образом:

http://geoenergetics.ru/wp-content/uploads/2018/05/GASinEUCIS_2384216456498761.jpg

Газотранспортная система СНГ и Европы, Рис.: telegraph.co.uk

Эта «архитектура» достаточно сильно отличается по своей «идеологии», если можно так выразиться, от созданной в советское время ЕСГ СССР – Единой Системы Газоснабжения.

В социалистической системе планового развития экономики крупные промышленные потребители появлялись не стихийно, их размещение изначально продумывалось под возможности ЕСГ, в Европе все выглядело совершенно иначе.

Если в СССР ЕСГ управлялось из единого центра, то в Европе определить, «кто тут самый главный», совершенно невозможно – рыночная стихия демонстрирует себя в полном блеске.

Территория Прибалтики, о которой мы уже вспоминали, занимательна тем, что стала тем местом, где теперь соприкасаются ЕСГ, частью которой советские социалистические республики Прибалтики некогда были, и европейская газовая система.

Итог такого соприкосновения поучителен – они не взаимодействуют, Европе просто нечего предложить своим новым членам, ЕГС была настолько тщательно продуманна, что улучшить ее невозможно, в ней предусмотрено все.

На территории Латвии, неподалеку от Риги, в местечке Инчукалнс, на рубеже 60-х и 70-х годов было создано ПХГ, которое сейчас по активному объему занимает третье место в ЕС – 2,32 млрд кубометров.

Такого объема хватало для полного обеспечения газом потребителей самой Латвии, всей Эстонии, а в зимнее время именно отсюда получают газ Псковская, Новгородская и Ленинградская области России.

Газ поставлялся и поставляется по системе МГП «Сияние Севера» из Уренгоя, эта же сеть обеспечивает газом Белоруссию с тремя ПХГ на ее территории. Поскольку объема Инчукалнского ПХГ хватало только на часть Литвы, в ЕСГ был создан отдельный магистральный трубопровод Минск-Вилюнюс, а по газопроводу Минск-Вильнюс-Каунас-Калининград Россия и сегодня снабжает голубым топливом свой самый западный «форпост».

Когда мы говорим, что Европе нечего предложить Прибалтике, мы не передергиваем факты, доказательств достаточно.

Как выглядят политические отношения Литвы и России, общеизвестно, но, когда в 2015 году закончился транзитный договор, по которому газ шел в Калининградскую область, государственная газовая компания Литвы аккуратно подписала новый договор, еще на 10 лет. Эдакое динамическое равновесие – при попытке нарушить энергетическую безопасность Калининградской области Литва рискует сама остаться без газа.

Да, что касается этой замечательной республики, то стоит отметить еще один занимательный факт. «Контрибуцией» за вступление Литвы в состав Евросоюза, как известно было закрытие Игналинской АЭС, состоявшееся в 2009 году.

Все остальные электростанции Литвы работают на природном газе (есть Каунасская ГЭС, но ее 100 МВт мощности погоды не делают), который все так же поступает из России. То есть, выполняя требования Евросоюза, Литва добровольно поставила себя в полную зависимость от Газпрома.

Не Россия навязала ей эту зависимость, подчеркиваем еще раз – это было сделано Литвой и Евросоюзом по их собственной инициативе. Возможно, понимание абсурдности этого действа и нервирует до сих пор руководителей Литвы, причем нервирует настолько, что их поведение перестало подчиняться логике?..

Контракты долгосрочные и среднесрочные

Если описывать «газовое хозяйство» Евросоюза, то одна из ее особенностей видна невооруженным глазом – распределительные сети очень «густы» именно в «старой» Европе. ПХГ тут относительно немного, крупных среди них и подавно мало, а вот конечных потребителей – много, поэтому «сеть» и получилась такой плотной.

Конечные потребители подписывают с европейскими компаниями-импортерами не долгосрочные, а среднесрочные контракты – от 2 до 7 лет – о том, что в течение этого времени они обязуются купить определенное количество газа. Но собственных ПХГ у конечных потребителей нет, потому вместе с договорами поставки зачастую подписываются и договоры хранения газа.

Если схематично, то такие конечные потребители арендуют часть объема ПХГ, в котором хранится принадлежащий ей газ в определенных объемах и определенное время.

Уже в 90-х годах прошлого века в ДСЭГК появилось правило make-up gas – компании-импортеры получили возможность, оплатив суммы, предусмотренные правилом «бери и/или плати», физически не забирать весь объем газа. «Вот тебе аванс, забронируй за мной объемы, когда будет нужно, я доплачу оставшуюся сумму и выберу весь объем, предусмотренный договором».

Идея очевидна: компания-импортер раздает в аренду части своего ПХГ конечным потребителям, получая прибыль, а поставщики держат какие-то объемы частично оплаченного газа в своих хранилищах. Как распределяется эта дополнительная прибыль – разумеется, коммерческая тайна, но, раз make-up gas стало распространенной практикой, значит, выгода в этом есть и у поставщиков, и у импортеров.

Не менее логично, что make-up gas не распространяется на среднесрочные контракты конечных потребителей с компаниями-импортерами – такие привилегии для тех, у кого нет собственных ПХГ, были бы излишней роскошью. Заказал на этот год определенный объем газа, подписал договор аренды части ПХГ – плати, забирай, освобождай место. «Ходют тут всякие, а я, между прочим, у вас одна» – бессмертная фраза уборщицы тут вполне уместна.

Газовые «угадайки»

Потребление газа, как мы уже выяснили – переменчиво, как переменчивы погода и уровень загруженности промышленных предприятий, использующих природный газ в своем производстве. Давайте посмотрим, что из этого порой получается, на простых примерах.

Энергетическая компания, размышляя о том, сколько газа потребуется ее электростанциям в наступающем отопительном сезоне (в странах юга Европы – в наступающем периоде летней жары), может ориентироваться только на прогнозы синоптиков. А синоптики, как все мы знаем, с прогнозами никогда не ошибаются – только с датами. И получается что-то возле нижеследующего…

«В этом году в январе обещают -5, значит, надо заказывать 100 млн кубометров газа», а по факту в январе на улице +10. Результат? Весь объем газа, предусмотренный контрактом с импортером, забирать нет никакого смысла – девать-то его физически некуда.

Не выбрал весь законтрактованный объем – штраф. Просрочил срок аренды части объема ПХГ – штраф. Просишь продолжить договор аренды – плати за хранение газа до следующего сезона.

«В прошлом году у нашего завода минеральных удобрений купили 100’500 тысяч тонн продукции, на что мы потратили 50’250 тысяч кубометров газа. В этом меньше точно не будет, надо подписываться». А заказы на удобрения – не поступили, потому как их китайцы по дешевке завезли, куры передохли, поля унавозились сами по себе – десятки причин для падения объемов заказов в рыночной экономике имеются всегда.

И это – десятки причин для появления излишков газа в собственности владельцев завода, причем излишки надо хранить за деньги в чужом ПХГ, предварительно заплатив все уже перечисленные штрафы.

Рождение спотового рынка природного газа

В обоих случаях поведение таких «неугадайцев» диктует калькулятор. Что дешевле – оплатить штрафы и платить за аренду части ПХГ или же «скинуть» газ по цене ниже, чем цена покупки? Да, вот он – миг рождения того самого «спотового газа»! Его не поставляли некие дополнительные «спотовые поставщики», газ спотового рынка всегда – часть газа, который поставляется в Европу по ДСЭГК.

Мы рассмотрели всего два примера, а ведь в Европе – тысячи крупных конечных потребителей, почти сотня ПХГ со своими владельцами, до последнего времени – пять крупных поставщиков (Россия, Норвегия и Алжир из-за пределов ЕС, Нидерланды и Великобритания внутри ЕС). «Спотовый газ» возникал то в одном, то в другом ПХГ, его выкупали те, кто оказался «неугадайцем в другую сторону» и те, кто рассчитывал его просто перепродать для сугубо спекулятивных сделок.

Логично, что продавцы невостребованных излишков просто вынуждены были предлагать цены чуточку ниже, чем цены, предусмотренные в ДСЭГК – иначе не продать. Логично, что находились и те, кто рисковал по крупному – скупал как можно больше дешевого «спотового газа», чтобы в случае аномальных холодов перепродать все объемы с максимальной наценкой.

Рынок, стихия, хаос – так, как и должно быть во всех случаях, когда нет планово-директивной экономики. Кто-то выигрывал, кто-то проигрывал вплоть до банкротства, кто-то изворачивался, чтобы компенсировать все потери за счет конечных потребителей, кто-то просто уходил с рынка – многим было совсем не скучно.

Первоначально никакой системы во всем этом не было – «спотовый газ» сегодня мог возникнуть в Италии в объеме миллиарда кубометров, через пару дней в объеме 100 миллионов в Швеции и так далее. Но постепенно картина стала становиться менее хаотичной, складывались центры спотовой торговли.

Одно из следствий развития европейского спотового газового рынка – то, что в нулевые годы на территории ЕС стали активно строить пиковые, «соляные» ПХГ, но уже не для решения проблем снабжения крупных конечных потребителей, а для удобства проведения спекулятивных операций. Следом началась «раскачка» спотового рынка – колебания цен увеличивались порой искусственно.

Дело в том, что хранение газа в базисных ПХГ обходится в 50-60 евро за тысячу кубометров в год, а в пиковых оно стоит коло 100, то есть окупаться они будут только при больших разницах цен за газ зимой и летом.

«Правь, Британия, Северным морем!»

Одно из удивительных инженерных сооружений – британское ПХГ Rough, причем уникальность его заключается не в солидном объеме, который достигает 3,7 млрд кубометров, а в том, что находится оно под дном Северного моря.

Именно на шельфе этого моря находится Гронингенское газовое месторождение, здесь же расположены месторождения самой Великобритании. Rough соединено с бельгийским берегом – по МГП Interconnector газ приходит в ПХГ около города Зеебрюгге, на английский берег газ приходит на терминал в Бактоне. В 2006 году был введен в эксплуатацию трубопровод BBL, который соединил Бактон с голландским Балгзандом. Оба МГТ способны перекачивать газ в обоих направлениях – это удобно и конечным потребителям, и игрокам спотового рынка.

Посмотрите еще раз на приложенную выше карту – на ней отмечены все газопроводы, приходящие в Rough от морских месторождений, количество их действительно впечатляет.

Все совпало – большое количество месторождений, морское ПХГ, близость множества потребителей, развитая газотранспортная система. Именно Rough и стало тем пунктом, на базе которого была создана первая европейская газовая биржа.

В 1996 году Великобритания создала Национальный сетевой кодекс, потребовавший для балансировки национальной газотранспортной системы создания National Balancing Point. NBP и стал впоследствии первым европейским газовым хабом – торговой площадкой на внутреннем рынке Великобритании, задававшей тон всем остальным газовым рынкам в странах ЕС.

Было время, когда на NBP заключалось около 90% всех спотовых сделок, но постепенно этот опыт стал распространяться и на другие площадки, появлявшиеся в разных европейских государствах.

Сегодня в ЕС действуют 14 газовых хабов, поэтому в следующей статье мы попробуем проанализировать, каким именно образом осуществляется спотовая торговля, по каким причинам руководство Евросоюза пытается сделать правила спотовой торговли единственными на газовом рынке, какое влияние эта активность оказывает на деятельность не европейских поставщиков природного газа.

Б. Марцинкевич

***

{kind=link}

{kind=link}