Финансовые мифы или как просрать всё!!!!

Регулярно натыкаюсь на вопиющую финансовую безграмотность в РФ. В данной статье хочу рассмотреть ряд мифов, попутно рассказав, как и в чём следует хранить деньги.

Мы рассмотрим:

1. Бесплатное электричество

2. Миллион долларов на путешествия

3. Продам квартиру — буду снимать на проценты

4. Возьму ипотеку и буду сдавать

5. Как сохранить деньги

Бесплатное электричество

Если пол ляма положить на счет в банк под 7% годовых – в месяц мы будем иметь 2916 рублей 66 копеек.

Если брать, что вы потребляете 200 киловатт в месяц по 5 рублей = это 1000 рублей. 1916 рублей 66 копеек вы остаетесь в плюсе.

По истечению первого года у вас будет 523000 рублей на счету.

По истечению второго года у вас будет 547610 рублей на счету.

И так далее. И при этом халявное электричество.

Что бы пользоваться халявным электричеством – можно положить 172 тысячи в банк под 7% годовых и иметь с этого 1000 рублей в месяц, т.е. наши расходы на электричество с запасом.

Казалось бы, крутая затея — пожизненное использование электричества всего за 172 тысячи рублей единоразово.

Что не учёл автор в данном случае, так это инфляцию, которая напрямую влияет на стоимость электричества.

Рассмотрим Москву.

https://get.whotrades.com/u5/photo853D/20273201086-0/blogpost.jpeg

Видим, что корреляция цены и подорожания электричества есть. Даже если считать с 2012 года (исключив скачок, получаем подорожание на 42%, а инфляцию 51%).

Допустим, в 2016 году вы положили 172 тысячи рублей под 7% годовых. Как думаете, на сколько выросла их покупательная способность к электроэнергии? Ни на сколько. Если бы подорожание соответствовало инфляции, то у вас осталось бы 1,62% годовых, которые можно было бы потратить. Это 2786 рублей (за год!) или 518 кВт*ч по новому тарифу, чего хватит на два с половиной месяца (после вычета вышеуказанных 200 кВт*ч). И это, если бы подорожание соответствовало инфляции, а оно РАЗ и 7%. В итоге мы не можем покрыть ни одного месяца.

Ещё раз:

В 2016 году на 172 тысячи рублей мы могли купить 34 195 кВт*ч.

Деньги пролежали у нас год, мы получили +7%, т.е. на нашем счету 184 040 рублей.

В 2017 году на 184 тысячи мы можем купить 34 208 кВт*ч. О-о! Целых 13 кВт*ч за год халявных вышло. И то, думаю, это из-за погрешностей и округления до сотых.

Денег, вроде, стало больше, но купить на них мы можем СТОЛЬКО ЖЕ. Они просто пролежали год и ничего (в рамках данной задачи) нам не дали. Вообще. Совсем.

При этом вы потеряли время на оформление вклада, потратили деньги (вероятно) на обслуживание карточки в этом банке и так далее.

А ещё банк мог закрыться. В этом случае, т.к. сумма застрахована, вы получили бы её назад (172 тысячи), которых бы хватило на 31 970 кВт*ч. Оп, мы уже в минусе. Вроде деньги с нами, а две тысячи киловатт часов куда-то просрались.

Плавно выходим на новую тему.

Хватит ли миллиона долларов на путешествия в течении всей жизни?

Я выиграл в лотерею миллион долларов. Положу их в банк под 2.7% в год. Я ж не дурак в рублях хранить! Это выходит, что буду получать 27 тысяч долларов в год или аж 2250 баксов в месяц! Это же почти 135 тысяч рублей. Буду путешествовать на эти деньги всю жизнь. Если что, можно и потратить част, ведь это сраный миллион!

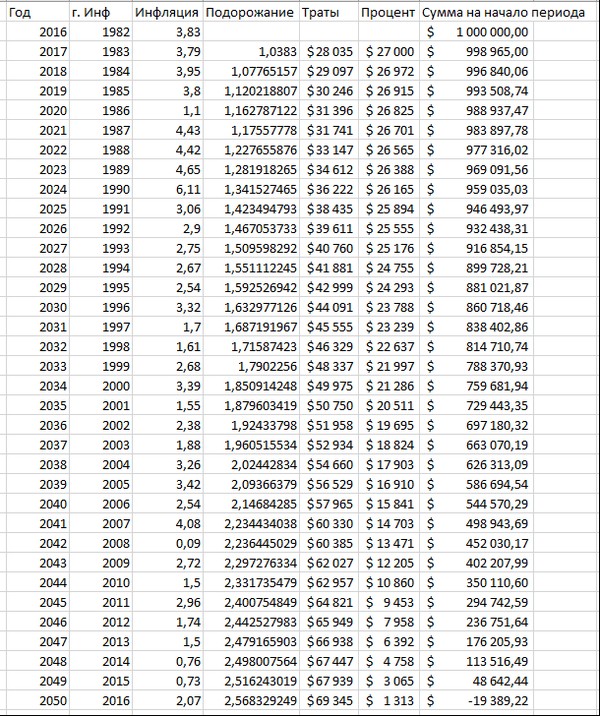

Это уже что-то. 135 тысяч в месяц на чисто путешествия — это не так много, как кажется на первый взгляд, особенно если на двоих. Мы сразу определяемся, что хотим сохранять минимально такой уровень комфорта, как на старте. Для наших расчётов возьмём инфляцию с 1982 года. Для простоты возьмём покупательную способность сегодняшнего дня, но инфляцию будет колебать аналогично 1982-2016 (специально взял такой интервал, т.к. не было сильных скачков).

https://get.whotrades.com/u5/photoDAAC/20496273935-0/blogpost.jpeg

Допустим, 1 января 2016 года вам было 30 лет. Вы выиграли этот миллион и принялись колесить по миру. Как видно по расчётам денег хватит на 35 лет. Т.е. к 65 вы потратите всё.

При этом мы даже не стали путешествовать в дорогих странах, таких как США, где только на нормальную туристическую страховку будете отдавать по 100 баксов в день (в день!) на двоих. Не нужны страховки? Ну тогда заложим сюда ещё шанс, что с вами что-то случится и вы окажетесь без денег вообще в один миг.

А дальше жить как-то надо. Беда.

Продам квартиру, буду снимать на проценты и ещё останется

Саня, смотри какая тема. Свою квартиру я могу сейчас продать за семь с половиной миллионов рублей. Положить их в банк под 12% и получать аж 75 000 рублей в месяц. В целом на них сниму хорошую хату тысяч за 30, на комуналку оставлю ещё десятку и 35 останется на еду да развлечения. Офигенно?

Нет, не офигенно. Почему? Кто читал предыдущую часть, уже догадывается. Потому что инфляция. Если доллары ещё теряют покупательную способность вдвое за (примерно) двадцать два года, то рубли за все восемь (см. первую таблицу). Что из этого выходит? А то, что через 8 лет на те же проценты он будет тратить уже 60 на квартиру, 20 на коммуналку и… Минуточку, мы уже на 10 тысяч в минусе в месяц. А квартиры-то уже нет. И кушать что-то хочется. И жизнь-то ещё вся впереди.

Возьму ипотеку, буду сдавать

Сань, есть миллион свободный, думаю вложить. Вот вариант с недвижимостью рассматриваю — взять в ипотеку квартиру нормальную, сдавать да арендной платы гасить. Трёхкомнатная недалеко от центра стоит в районе 5 миллионов. Сдавать можно, примерно, за 40 тысяч в месяц. Ежемесячный платеж выходит где-то 72 тысячи в месяц. Ну 32 тысячи буду с зарплаты гасить, вроде норм.

Вот это уже неплохо, на самом деле. Почему? Да потому что тут уже инфляция играет нам на руку. Вместе с ценой увеличивается и заработная плата. Если в 2008-2009 средняя зарплата составляла 15 тысяч, то сейчас она более 30 тысяч в месяц. Судя по калькулятору, взяв 5 миллионов, мы переплатим 3 миллиона 600 тысяч. Расчёт берем с 2008 по 2017 (понятно, что ставки были бы совсем другие, но картинка в целом сохраняется одна).

https://get.whotrades.com/u5/photoC27F/20719346784-0/blogpost.jpeg

Можем видеть, что фактически переплата (именно той покупательной способности денег, которая была на момент заключения договора) составила менее миллиона (который у нас изначально был по условиям задачи), т.е. около 20%. Вполне неплохо.

Что тут надо учесть: что придется вложиться в ремонт, что жилье будет требовать обслуживания и времени, что может быть проблемно найти тех, кто захочет снять, или вообще угробят квартиру. Что соседи затопить могут. Вообще рисков КУЧА, но (!), беря на себя риски через 10 лет, имеем квартиру и полупассивный приток в 40 тысяч в месяц (по текущему курсу). Окупится за 12.5 лет сдачи, без учета амортизации и прочего. Но в целом можно считать, что через 15-20 лет все вложенные средства будут возвращены и будет отличный задел на продолжение жизни.

В общем вариант вполне неплохой, но с кучей оговорок и условий.

Как сохранить деньги

Хочу просто скопить себе пенсию. Никаких миллионов мне не нужно — просто хочу не просрать то, что накопил, и воспользоваться этим в старости. Что делать?

В первую очередь рассмотрим, какие у нас могут быть риски: валюта обвалится, банк закроется, внезапно сделают невыездным, ограбят, пожары/наводнения, порча имущества и т.п.

Основа всего — диверсификация, т.е. хранение средств в различных вариантах. Начнём с простого.

Храним деньги в локальной и зарубежной валютах.

Рубли, доллары, евро, иены. (Можете выбрать валюту той страны, в экономику которой верите).

Пропорции следует выбирать в соответствии, опять же, со своим видением мира. Но локальной валюты, всё же, лучше иметь хотя бы 25%. В случае обвала одной и валют мы теряем только часть, и в целом на нашем будущем это не сказывается.

Часть храним в местных банках (можно на тех же вкладах), но в одном банке не держим сумму выше страхового ограничения, т.к. в случае закрытия банка мы получим хотя бы его. Это хоть как-то компенсирует инфляцию, но стоит понимать, что мы, всё же, сохраняем средства, а не преумножаем.

Часть храним в зарубежных банках на случай каких-то больших проблем в стране — в этом случае у нас хотя бы сохранится опция с переездом. Желательно, опять же, рассматривать те страны, где будет возможность приемлемо (приемлемо, а не хорошо!) жить.

Часть храним в наличности, на случай недоступности банковских систем по тем или иным причинам, причем, желательно, физически в разных местах, чтобы защититься от грабежей/пожаров и прочего. Хороший вариант (не для всех) это договариваться с членами семьи, живущими в разных регионах/странах, и распределять средства. Конечно, тут требуется уровень доверия, но доверие требуется во всём :-)

Фух. Неужели всё так сложно? ДА! Всё жесть как сложно. Это мы пока только деньги рассмотрели, и то коротко. Ещё раз: разные валюты, разные банки, наличность в разных местах и всё это ещё и в разных странах.

Следующий уровень — ПИФы, акции и прочие ценные бумаги. В целом схема схожа с деньгами. Стоит рассматривать надежные вклады (невысокодоходные), т.к. шанса потерять всё с ними намного меньше. Проблема тут в том, что управляющие компании точно так же могут разориться и возвращать деньги никто не будет. Поэтому очень важно провести анализ таких компаний и выбирать те, которым доверяем. Опять же — несколько, в разных странах, в разных областях.

Чуть более продвинутый уровень — ценности, имеющие большой срок хранения, которые хотя бы не падают в цене. Тут требуется глубокое понимание вопроса касательно того, в чём храним, чтобы понять, насколько данный способ является надёжным. Картины, марки, часы, драгоценные металлы и так далее.

В них надо прям вообще хорошо разбираться, т.к. для вложившихся в подделку последствия могут быть плачевны.

Плюсом зачастую можно считать то, что почти независимо от обстоятельств какая-то ценность да останется. Например, цена на золото ощутимо упала с 2012 года (почти на треть), но тем не менее это то, что что-то да стоит уже тысячи лет, и маловероятно, что его ценность пропадёт совсем.

Опять же — вкладываемся в несколько тем, диверсифицируем это всё и так далее.

Я всегда советую вкладываться в хорошее оборудование (но только если вам есть как его использовать!), т.к. зачастую износ составляет длительный срок, оборудование имеет ценность само по себе и позволяет производить ценность при необходимости. Хорошим примером может быть оптика, т.к. принципиальных изменений за 300 лет ее истории не было — ну да, производство стало дешевле, линзы стали лучше и тоньше, но темп замедлился, и пока не будет качественного скачка (появление безлинзовых объективов, например, о чем были статьи на гиктаймсе), дешеветь она не будет.

Что в итоге? В итоге у нас хренова куча счетов, предметов ценности, ПИФов и прочей фигни по всему миру. Хотя бы от голода не помрём в старости.

Вопрос инвестиций для получения прибыли оставим на отдельную статью.

Задавайте свои вопросы в комментариях — рассмотрим и их. Если будут сложные — выделим в отдельную статью.

Спасибо за внимание, и не теряйте то, что заработали.

{kind=link}

{kind=link}

{kind=link}

Кто сумел заработать, тот, скорее всего, знает и как хранить. А нам, бесштанным, что ПИФы, что золото, всё едино. Интересно было почитать, пофантазировать…

Безграмотнейшая и популистская статья о безграмотности ))

Идеально отражает инфо-поле.

Вам показывают как Вас обманывают чтоб ОБМАНУТЬ ))

Можно вложить в землю,так как цена на участки недалеко от города постоянно растет.Но это сейчас сложнее,риэлторы давно скупают дешевую землю для перепродажи.В нашем кооперативе почти половина участков прошла через их руки,и это те кто хотел поскорее и недорого продать.Кто то ждал года два клиента с деньгами,и не прогадал.Цена то на участки с каждым годом повышалась процентов на 20-30.

Спорно Степаныч.

Вкладываться надо в АКТИВЫ.

В то что приносит ДОХОД!!!!

Если земля АКТИВ и чел.на ней что-то выращивает строит или живет то ДА!!

А если просто для спекуляций с целью перепродажи то шансы прогореть велики.

Да и налоги на землю будут расти и расти.

Так-же и с недвижимостью.

КРУПНЫЕ спекули сожрут мелких.

У каждого в жизни свои АКТИВЫ это то ДЕЛО которым занят.

в НЕГО и надо вкладываться.

А у бездельников и батраков просто нет вариантов.

Везде прогоришь.

И не спасут мелкие спекуляции с золотом землей или недвигой или вклады в банки.

Линзы стали тоньше. А к чему эта статья?

Хотите ничего не потерять? Самое простое и самое надежное решение с эффективностью 100%………..НИЧЕГО НЕ ИМЕЙТЕ и никаких проблем и заморочек.

С 2000 года цена на золото выросла с 300 долл до 1200 долл. за унцию. Но в РФ это не прокатит – НДС при покупке слитков. Экспертиза за счет продавца при вторичной продаже монет. Нужно иметь возможность обстричь овец в любой момент.

Есть великолепная возможность не только сохранить и приумножить деньги, но и получать стабильный пассивный доход в очень надежной качественной инвестиционной компании. Узнать можно обратившись в skype логин salusq. За последние 7 лет доходность в валюте первой категории не опускалась ниже 18% годовых. Счета можно открывать в евро и в долларах. Все абсолютно законно и легально.Счет можно открыть с вполне доступной для большинства граждан суммы. Обслуживание VIP_уровня. Интернет банкинг. Доступ к деньгам 24/7. Счет одновременно расчетный, депозитный и инвестиционный. Есть возможность выгодного европейского кредитования. Я всем этим уже реально пользуюсь, как и достаточно большое количество граждан РФ.

Тема интересная и злободневная для тех кто начинает задумываться о приближающейся старости. Как обезопасить себя, как гарантировать финансовый довесок к мизерной пенсии для благополучной старости? Каждый решает эту проблему как может, индивидуально, но… автор, на мой взгляд , упустил вторую важную составляющую этой темы. Не меньший интерес накопления граждан вызывают и у ГОСУДАРСТВА И БАНКОВ (я давно уже ставлю между ними знак равенства). Правда интерес у них противоположный. Давно уже заметил, как только экономика стабилизируется, как только люди начинают жить лучше, как только у народа появляются “излишки”, наступает тот или иной КАТАКЛИЗМ, который отбрасывает людей к исходной финансовой ситуации (близкой к нулю). Текущую работу по разорению населения и обесцениванию денег проводят БАНКИ, раскачивая и моделируя ИНФЛЯЦИЮ. Точечную “шоковую терапию” периодически проводит Государство. Так было в 1992 году, 1998 году, в 2008 году, 2014 году и, похоже так будет и в дальнейшем, пока существует паразитическая финансовая система. Потому что СИСТЕМЕ не нужны “свободные радикалы”, люди должны быть полностью озадачены и заняты своим прокормом.

Пока самой надёжной инвестицией в будущее считаю покупку недвижимости, способной приносить арендную плату. И недвижимость сохраняется в твоей собственности и доход (в виде арендной платы) индексируется пропорционально инфляции. Один минус – недвижимость ветшает и требует ремонта. Но и здесь уже наметились подвижки государства перекрыть людям кислород.

Так задумано!

Человек не может быть самостоятельный, он должен полностью зависеть от банковских кредитов.

Вспомни главный банковский лозунг советских времен: храните деньги в сберегательной кассе, сейчас же: берите кредиты, берите, берите, берите…. И то, что произошло с финансами в 91-92-х годах объясняется только одним: как и население, так и предприятия необходимо быть лишить накоплений, поставить в зависимость от кредитов.

если бы не прочитал – был бы – неинформирован , прочитал ….. – дезинформирован .

нет денег – проблема , есть много денег – большая проблема.

Статья так себе на 3-. Нет, да и не может быть универсальных рецептов для всех! Опишу несколько вариантов.

1. Инвестиционные и коллекционные монеты. Банк ВСЕГДА продает дороже, а покупает дешевле! А в случае с монетами и вовсе могут отказаться покупать. Поэтому, покупая монеты, всегда нужно учитывать, что продать обратно да еще и навариться на этом, практически нереально. Если монеты выпущены ограниченным тиражом в несколько тысяч, а еще лучше несколько сот-десятков, то через несколько лет КОЛЛЕКЦИОННАЯ ЦЕННОСТЬ может вырасти в разы или десятки раз! Т.е. какой-нибудь нумизмат может выложить за нее вполне приличную сумму, гораздо большую изначальной стоимости, вот только такого нумизмата еще найти нужно!

2. Драг.металлы и ОМС. Та же хрень, что и с монетами (покупка дешевле, продажа дороже), но в отличии от монет продать драг.металлы гораздо проще. С ОМС (обезличенный металлический счёт) вообще все просто: открывается счет (как любой обычный счет в банке); деньги переводятся, например, в золото по курсу на день покупки; продажа так же по курсу в любой момент, т.е. купить-продать не проблема; никаких дополнительных налогов типа НДС. Нужно только помнить, что БАНК ВСЕГДА ПОКУПАЕТ ДЕШЕВЛЕ, ЧЕМ ПРОДАЕТ! Я не знаю какая цена была в 2000 году, но в 2008 цена была около 600 рублей за грамм, сейчас 2 167,00 – покупка, 2 385,00 – продажа. Цена была еще выше, но курс не стоит на месте, однако долгосрочная тенденция прослеживается однозначная – рост. Вот только за курсом нужно следить и не стоит брать на деньги, которые в обозримом будущем могут понадобиться.

3. С ценными бумагами это вообще для подавляющего большинства темный лес, так что если вы не разбираетесь в этом, то не хрен лезть. Как говорится: не зная броду – не лезь в воду!

Итог: прежде чем совершать какие-либо покупки, делать вложения и инвестиции, нужно всесторонне изучить вопрос! Без вариантов! Если вы хотите получить прибыль конечно, а не потерять свои кровные! ))) Единственный совет, который подойдет всем без исключения – это житейская мудрость: “Не кладите все яйца в одну корзину!”

Читал как-то , что по знаниям экономических вопросов наш народ стоит после Монголии.

А исходя из последнего случая, когда наша пенсионерка потеряла на Форексе 72 кило зелёных, то писавший о Монголии либо дурак, либо не знает материала !!!

Как говорил Господин Ненашев: ” Снашим государством в такие игры играть нельзя, у него же вся карта крапленая!”

Мне очень “нравится”, когда финансовые власти, с умным видом, говорят, что цены растут быстрее инфляции. Какой то бессмысленный каламбур, по моему у них получается….

как то ещё в 1998 г. я имел честь беседовать с одним евреем, кстати мудрейший человек был … царствие ему небесное. вы наверно помните эти годы … и у нас шёл серьёзный диспут о деньгах, банках и пенсионной реформе … и в конце нашего горячего спора он выдал несколько мудрейших фраз: …средства вкладывай в своих детей, потому как по большому счёту ты ни кому не нужен…. воспитай детей порядочными людьми, чтобы без твоей помощи они самостоятельно могли жить в обществе…и тогда ты будешь только радоваться своим вкладам и не думать о бедной и одинокой старости.

прямо мои мысли.

На мудрость добавлю проверенное жизнью: сколько ни зарабатывай, больше не съешь, не проживёшь и не поимеешь.. В разумных пределах, разумеется.

Статья интересная. Вопрос куда вложить деньги. В современных условиях нельзя куда то положить деньги в расчёте на то, что добрый дядя будет перечислять проценты и бонусы вкладчиков (банк, пиф). Инфляция и девальвация сожрёт все накопления. Выход может быть один: мелкий бизнес, куда можно вложить более менее серьёзные для среднего класса накопления. Это может быть торговый павильон, либо участок земли и строение под автомойку и мелкий сервис. Другого вложение быть не может (имеется в виду гарантия получения стабильного охота).

Саму идею загадывать на будущее считаю на сегодняшний день просто глупо – никто не знает чего еще наши доблестные власти отчебучат. Банкиры запросто кинут, мелкий бизнес душат как могут все кому не лень, пенсию как захотят и сколько – так и сделают. По-моему хоть что-то заработать можно только в тени.